- Nyheder

-

Værktøjer

find_in_page Find virksomheder

Søg efter virksomheder og få adgang til virksomheds- og regnskabsdata hentet direkte fra CVR-registeret. Søgningen indeholder samtidig et generelt overblik over virksomhedens branche.

chevron_right store_mall_directory Find brancherSøg efter branchenavne eller branchekoder i DB07, og få adgang til vores detaljerede brancheanalyser af samtlige af de danske brancher.

chevron_right location_city eSegmenteringMed eSegmentering er det muligt at udarbejde lister over alle aktive virksomheder inden for brugervalgte brancher og kommuner. Listerne indeholder blandt andet kontaktinformation og information om størrelse, alder og virksomhedsform for den enkelte virksomhed.

chevron_right - eSegmentering

- Vidensbank

- Kontakt

04. oktober, 2018

Bygge og anlæg: IVS'erne booster iværksættertal - og konkurser

Bygge- og anlægssektoren fortsætter beskæftigelsesfremgangen takket være vækst i hovedstadsområdet, der trækker hele sektoren op. Dermed nærmer beskæftigelsen sig førkriseniveau. Værditilvæksten i sektoren har passeret niveauet fra 2008 og er nu en anelse højere. Lidt fugt i fundamentet er der dog – konkurstallet vokser i takt med et øget aktivitetsniveau, og iværksætteriet er til trods for mange nye IVS’er langt fra den seneste højkonjunktur.

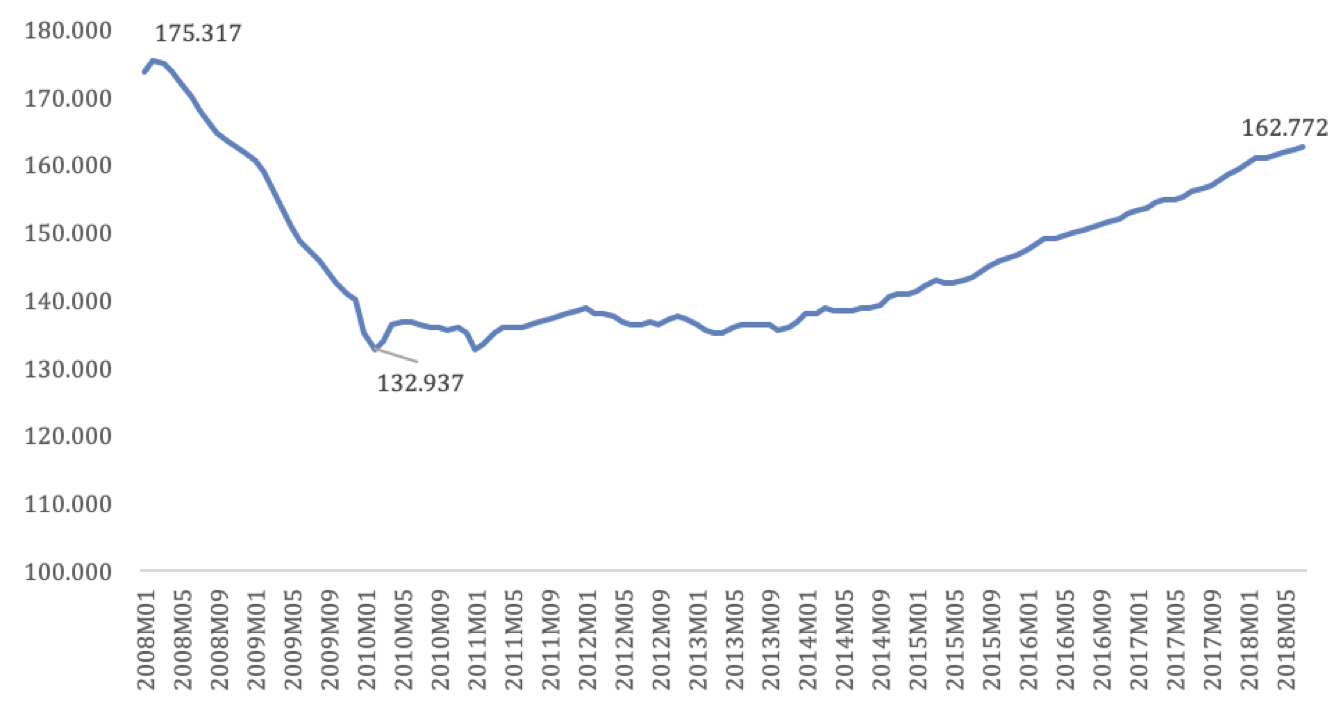

For ti år siden var der kronede dage i bygge- og anlægssektoren, og der blev kvartal for kvartal bygget flere og flere etager på ”beskæftigelsestårnet”. I marts 2008 nåede beskæftigelsen det, der skulle vise sig at være det foreløbige højdepunkt med 175.317 lønmodtagere. Men så ramte finanskrisens nedrivningskugle sektoren hårdt, og beskæftigelsen smuldrede. På bare to år faldt beskæftigelsen med 24 procent til 132.937 i 2010.

Så det var noget af et renoveringsprojekt, Bygge- og anlægssektoren stod overfor for at få genopbygget beskæftigelsen. Perioden 2010 til 2014 var præget af stilstand på beskæftigelsesfronten, men siden da er der blevet lagt sten på sten. I juli 2018 var der således 162.772 beskæftigede, hvilket ”kun” er 7 procent fra højeste niveau i 2008. Fremgangen er primært båret af hovedstadsområdet, som det vil fremgå længere nede i denne artikel. Udviklingen i Bygge- og anlægs beskæftigelse ses i Figur 1.

Figur 1. Beskæftigelsen i Bygge- og anlæg, antal lønmodtagere (sæsonkorrigeret), 2008M01-2018M07

Kilde: Danmarks Statistik LBESK03 www.statistikbanken.dk/LBESK03

Rekordhøj værditilvækst, men stadig langt under gennemsnit for alle erhverv

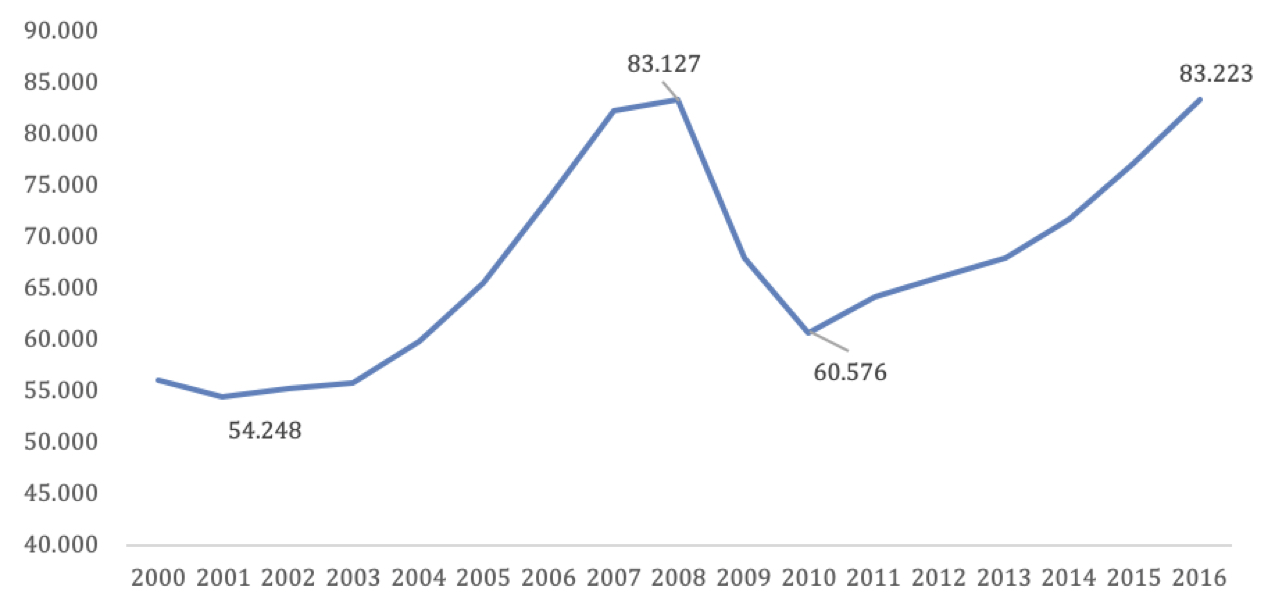

Da gælds- og finanskrisen ramte Bygge- og anlægsbranchen, var det ikke kun beskæftigelsen, der blev ramt. Værditilvæksten fik også en hård medfart med et fald på 27 procent fra 83 milliarder i 2008 til 60 milliarder i 2010, hvilket fremgår af Figur 2.

Men modsat beskæftigelsen, der stadig har et stykke vej endnu, så er værditilvæksten faktisk blevet genopbygget til samme niveau, som før krisen. Seneste tal er fra 2016, og her er værditilvæksten i Bygge- og anlægsbranchen på et rekordniveau på 83,2 milliarder kroner, hvilket er 100 millioner højere end da, den var på sit højeste i 2008.

Figur 2. Værditilvæksten i bygge- og anlæg, millioner kroner, 2000-2016

Kilde: Danmarks Statistik REGN2 www.statistikbanken.dk/REGN2

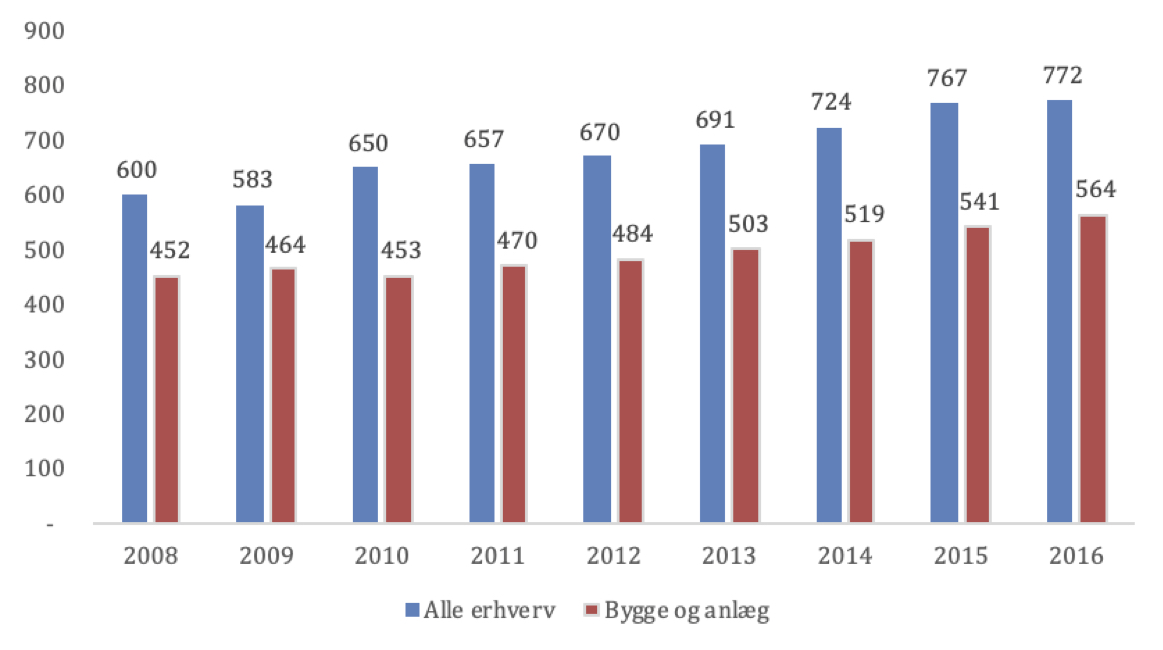

At værditilvæksten er på samme niveau som før krisen, vidner om en forbedring af produktiviteten, men ser man på værditilvækst per beskæftigede i Bygge og anlæg er det dog tydeligt, at sektoren ligger væsentligt under gennemsnittet af Alle erhverv. Dette er skildret i Figur 3.

Figur 3. Værditilvækst pr. beskæftigede i tusinde kroner, 2008-2016

Kilde: Danmarks Statistik REGN2 www.statistikbanken.dk/REGN2 Beregninger foretaget af eStatistik.dk

Værditilvæksten per medarbejder i Bygge- og anlægssektoren er i perioden steget fra 452.000 kroner i 2008 til 564.000 kroner i 2016. En stigning på 25 procent. I samme periode er den gennemsnitlige værditilvækst på tværs af brancher steget med 29 procent fra 600.000 kroner til 772.000 kroner per medarbejder. Så den ofte udskældte produktivitetsudvikling i Bygge og anlæg er kun fire procentpoint fra produktivitetsudviklingen i erhvervslivet under ét. Sammenlignet med eksempelvis industrien, hvor værditilvæksten per beskæftigede i samme periode er vokset med hele 53 procent fra 603.000 kroner til 923.000 kroner, så er det tydeligt, at produktiviteten i Bygge og anlæg har et vækstpotentiale.

Hovedstadsområdet baner vejen for væksten i Bygge og anlæg

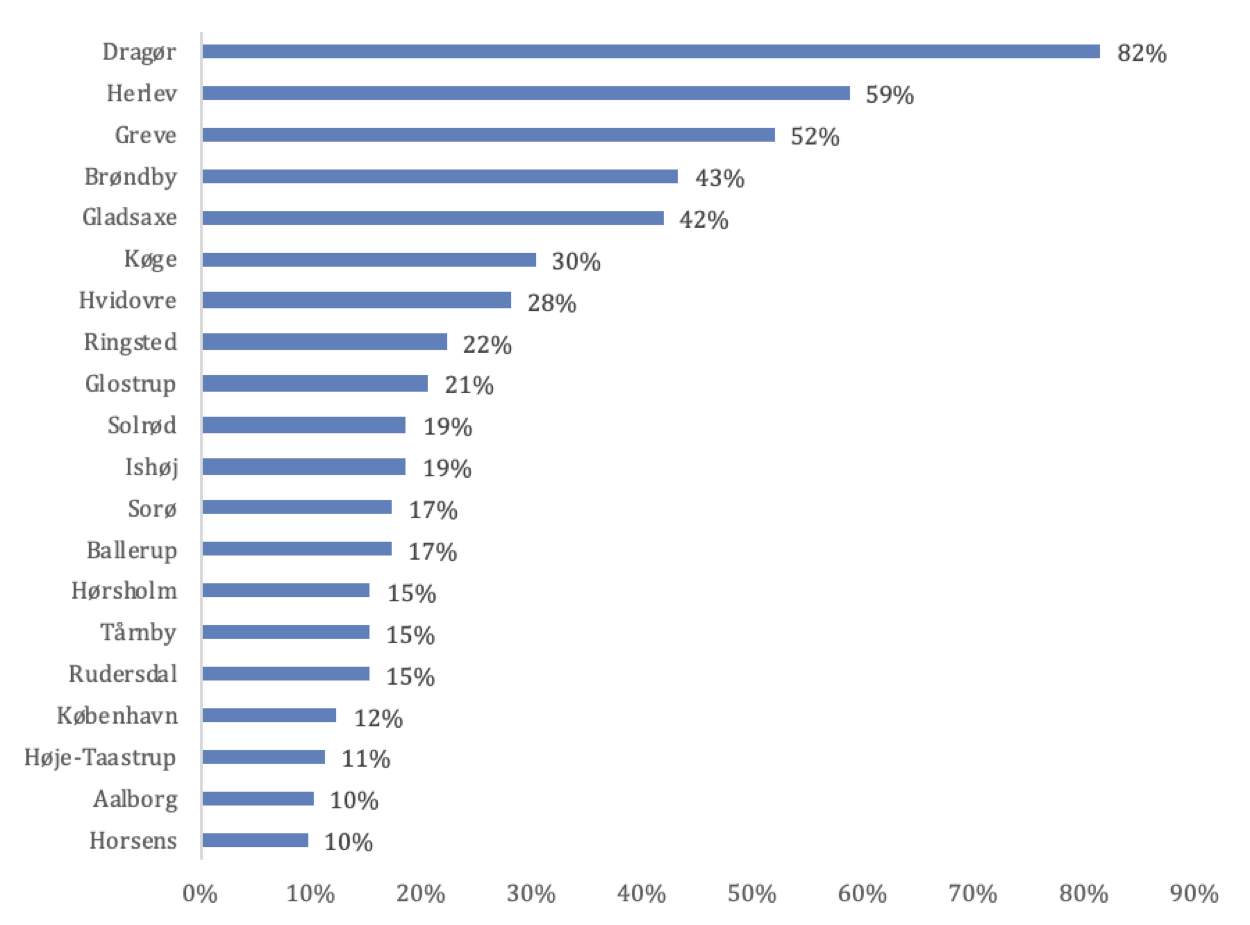

En geografisk gennemgang af væksttallene viser, at der er ét alt overskyggende område i Danmark, hvor Bygge og anlæg stortrives sammenlignet med resten af landet. Og det er hovedstadsområdet. Top 20 over kommuner med størst beskæftigelsesvækst i ti-året efter finanskrisen satte ind, er stærkt domineret af kommuner i og omkring hovedstaden, som det kan ses i Figur 4.

Figur 4. Top 20 over vækstkommuner, målt på beskæftigelse, indenfor Bygge og anlæg, 2008K2-2018K2

Kilde: Danmarks Statistik specialkørsel LBESK31. Beregninger foretaget af eStatistik.dk

Aalborg og Horsens sniger sig med i det fine selskab på de sidste to pladser i top 20 som eneste jyske bidrag. Herefter er Sorø og Ringsted de kommuner, der ligger længst mod vest, hvilket sætter en tyk streg under, hvor stærk væksten i Bygge- og anlægssektoren har været i hovedstadsområdet i forhold til resten af landet.

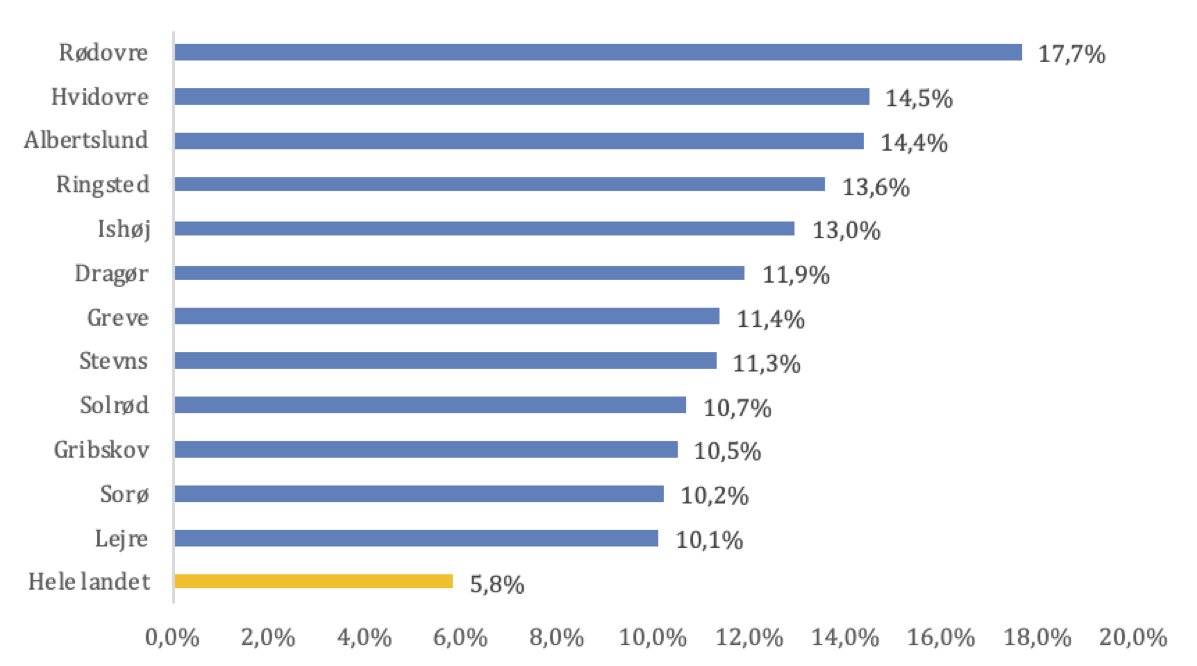

Denne tendens skinner også igennem, når man kigger på, hvor i landet koncentrationen af håndværkere er størst. Ser man på, hvor beskæftigelsen i Bygge og anlæg udgør den største del af den samlede beskæftigelse i kommunen, er det nemlig også kommunerne i og omkring hovedstaden, der dominerer. Se Figur 5.

På landsplan udgør Bygge og anlæg 5,8 procent af de beskæftigede, men Rødovre skiller sig ud med en Bygge- og anlægsbeskæftigelse på det tredobbelte, nemlig hele 17,7 procent. Hvidovre og Albertslund følger efter med henholdsvis 14,5 procent og 14,4 procent. I de fleste af kommuner i Københavns omegn er beskæftigelsen fordelt på en bred vifte af små og mellemstore virksomheder. Albertslund skiller sig ud ved at huse flere større hovedsæder blandt andre Kemp & Lauritzen.

Der er ingen kommuner vest for Storebælt blandt de 12 kommuner, hvor andelen af beskæftigede indenfor Bygge og anlæg overstiger 10 procent, men derimod kun kommuner i umiddelbar nærhed til København, hvor der som bekendt ikke skorter på byggeprojekter.

Figur 5. Kommuner med størst andel beskæftigede i Bygge og anlæg, 2018K2

Kilde: Danmarks Statistik specialkørsel LBESK31. Beregninger foretaget af eStatistik.dk

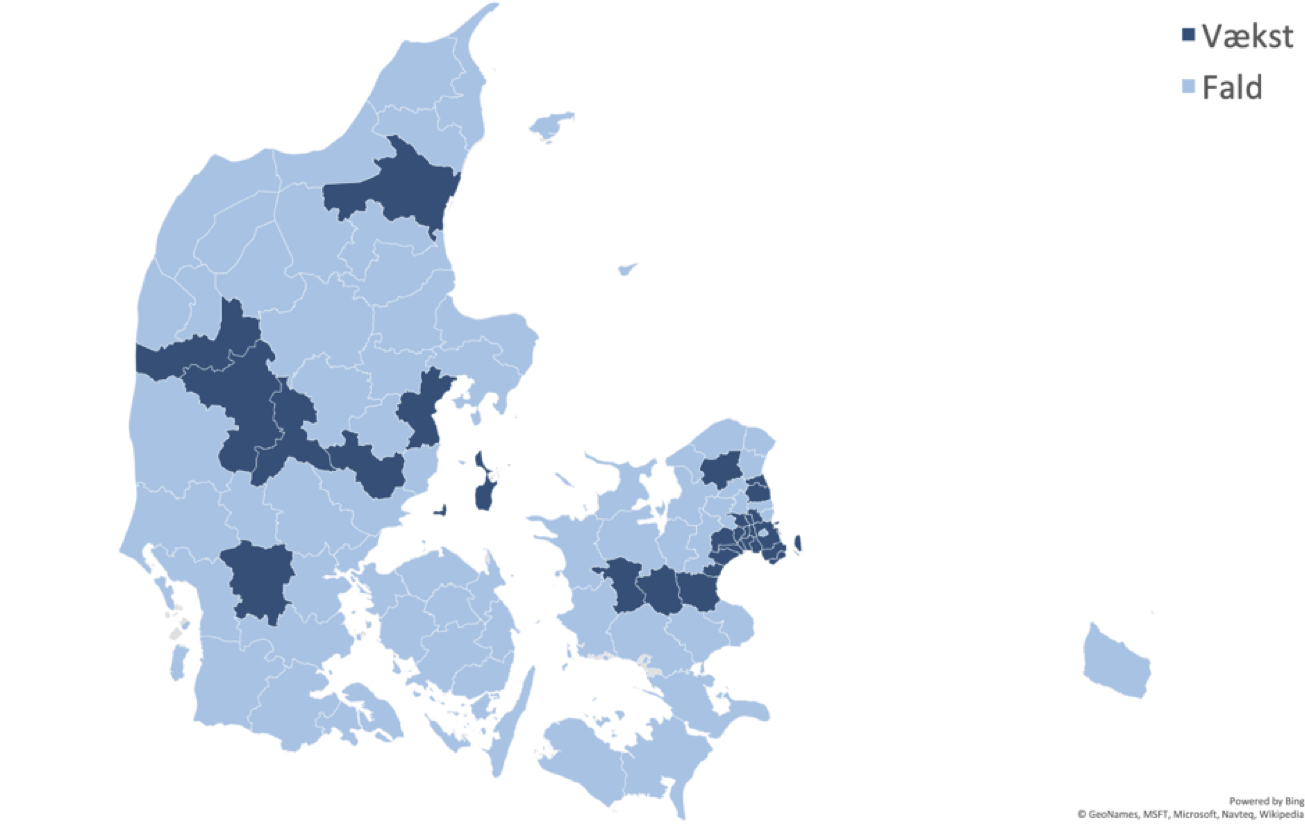

Selvom meget centrerer sig omkring hovedstadsområdet, så er der dog kommuner i det vestlige Danmark, hvor Bygge- og anlægssektoren er vokset siden 2008. Ser man på danmarkskortet i Figur 6, kan man se, at der er en mørkeblå vækstkile gennem Jylland bestående af Aarhus, Horsens, Ikast-Brande, Herning og Holstebro. Dertil kommer kommunerne Aalborg, Vejen og Samsø, som også har haft vækst i beskæftigelsen. De fynske kommuner har endnu ikke fundet tilbage på vækstsporet.

Figur 6. Kommuner med vækst i beskæftigelsen indenfor Bygge og anlæg 2008K2-2018K2

Kilde: Danmarks Statistik specialkørsel LBESK31. Beregninger foretaget af eStatistik.dk

Omsætningsvækst i Bygge- og anlægssektor

Bygge- og anlægssektoren har som helhed haft en vækst i omsætning på 17 milliarder kroner det seneste år, hvilket svarer til en fremgang på 6,7 procent. Ser man på de ti delbrancher med den største omsætning indenfor Bygge og anlæg, ses det, at Opførelse af bygninger tegner sig med fremgang på 6 milliarder kroner for godt en tredjedel af Bygge og anlægs samlede vækst. Anlæg af veje og motorveje er derimod den eneste branche i omsætnings-top 10’en, der er ramt af et fald i omsætningen. Her var omsætningen faldet med 10 procent. Tallene ses i Tabel 1. For en mere detaljeret brancheanalyse, der viser antal virksomheder, størrelsesfordeling, iværksætter, etableringsrate, jobskabelse og virksomhedernes geografiske placering, tryk på den enkelte branche i tabellen.

Tabel 1. Top 10 over største brancher indenfor bygge og anlæg, målt på omsætning i 2017H2/2018H1

|

16H2/17H1 |

17H2/18H1 |

Vækst 16H2/17H1-17H2/18H1 |

|||

|

Omsætning i mio.kr |

I mio kr. |

i pct |

|||

|

Bygge og anlæg i alt |

255.555 |

272.631 |

17.076 |

6,7% |

|

|

Øvrig Bygge og anlæg |

35.986 |

38.834 |

2.848 |

7,9% |

|

Kilde: Danmarks Statistik www.statistikbanken.dk/FIKS44

Iværksætteriet i Bygge og anlæg finder stabilt leje

Danmarks Statistik har opgjort iværksætteraktiviteten siden 2001. En iværksætter defineres af Danmarks Statistik som en virksomhed, der kan præstere, hvad der svarer til et halvt årsværk i etableringsåret. Hvilket ifølge Danmarks Statistik svarer til definitionen på en reel virksomhed.

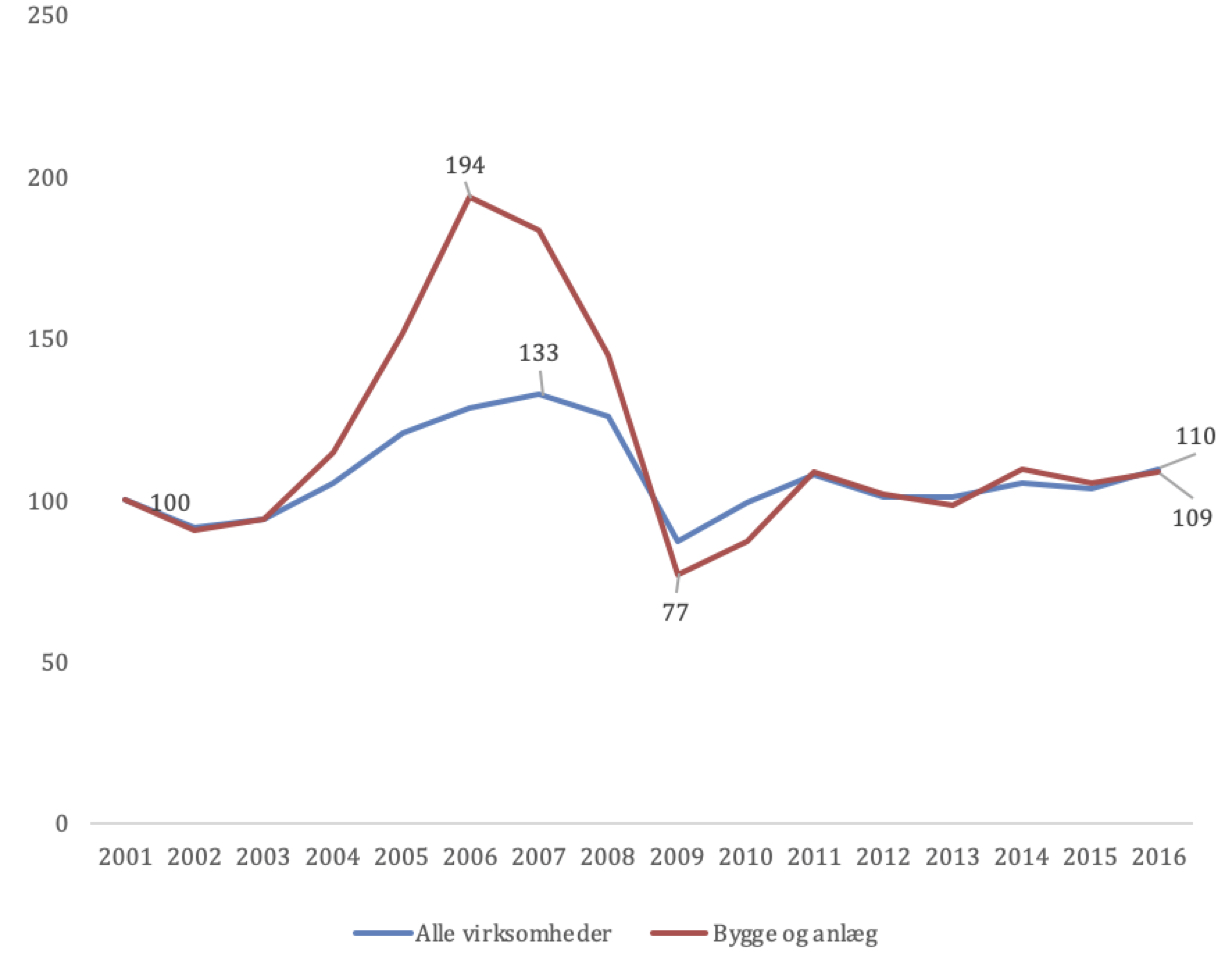

Antallet af iværksættere i Bygge og anlæg har i perioden fra 2001 til 2016 oplevet markante udsving, der illustrerer sektorens konjunkturfølsomme status. Krisen, der fulgte 11. september 2001, medførte en forholdsvis lav, men stabil iværksætteraktivitet i de først år af nullerne indenfor såvel Bygge og anlæg som alle erhverv. Højkonjunkturen, der fulgte frem til 2008, skabte grobund for et meget stort antal nye virksomheder indenfor Bygge og anlæg. Iværksætteraktiviteten indenfor Bygge og anlæg var i 2006 næsten fordoblet i forhold til 2001 i modsætning til andre erhverv, der i 2007 nåede højdepunktet, 33 procent over niveauet fra 2001. I Figur 7 ses udviklingen fra 2001 til 2016.

I 2008 ramte finanskrisen, hvilket medførte et voldsomt fald i antallet af iværksættere i Danmark. Ikke mindst i Bygge- og anlægssektoren, der på tre år faldt med 60 procent. Siden da har iværksætterlysten indenfor Bygge- og anlægssektoren slået følgeskab med den generelle udvikling i samfundet til et niveau, der i 2016 lå 9 procent over 2001-niveauet. Samlet set var niveauet for alle virksomheder 10 procent højere end i 2001. For både Bygge og anlæg og Alle brancher er der dog fortsat langt til niveauet fra før krisen.

Figur 7. Indekstal for iværksætteri for hhv. Bygge og anlæg og alle virksomheder. 2001=100

Kilde: Specialkørsler Danmarks Statistik Iværksætterdatabasen og afgrænset Erhvervsdemografi. Beregninger foretaget af eStatistik.dk

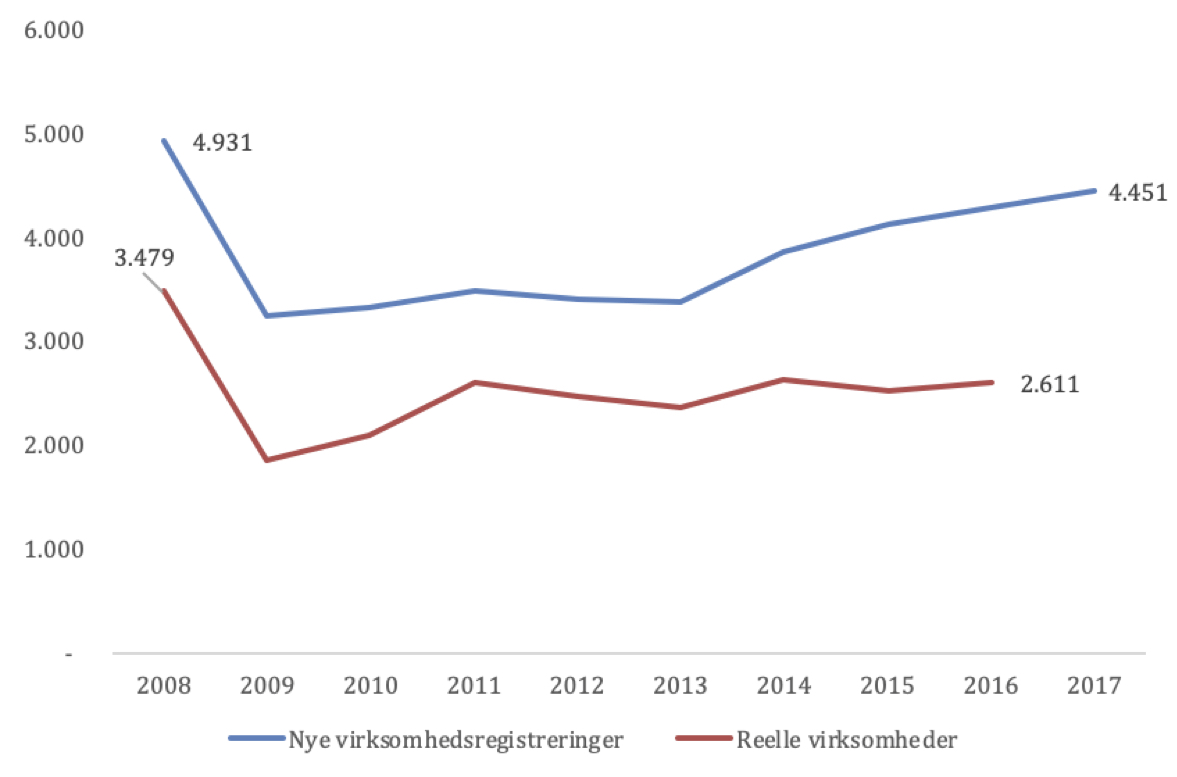

Antallet af nye virksomhedsregistreringer i CVR har ligget ret stabilt de seneste år, som det ses af Figur 8. Siden 2014 har der dog været vækst i antallet af nye registreringer, men, som figuren også viser, så er det bemærkelsesværdigt, at antallet af reelle virksomheder, der er opgjort af Danmarks Statistik, er stagneret. Bygge og anlæg skiller sig mærkbart ud fra andre brancher ved, at en meget stor del af virksomhederne er reelle virksomheder i etableringsåret. Det vil sige virksomheder, der kan præstere, hvad der svarer til et halvt årsværk i etableringsåret. I 2008 var denne andel 70 procent, mens den tilsvarende andel for alle erhverv ligger under 50 procent. Fra 2014 og frem er andelen af reelle virksomheder indenfor Bygge og anlæg faldet til 61 procent. Der er med andre ord kommet flere virksomheder til, som kun har en begrænset økonomisk aktivitet og derfor ikke i Danmarks Statistiks iværksætterdefinition indgår som nye virksomheder.

Figur 8. Nye virksomhedsregistreringer og reelle virksomheder indenfor Bygge og anlæg

Kilde: Specialkørsler Danmarks Statistik Iværksætterdatabasen og afgrænset Erhvervsdemografi. Beregninger foretaget af eStatistik.dk samt udtræk fra CVR-registret. Antal CVR-numre er opgjort eksklusiv genstartere.

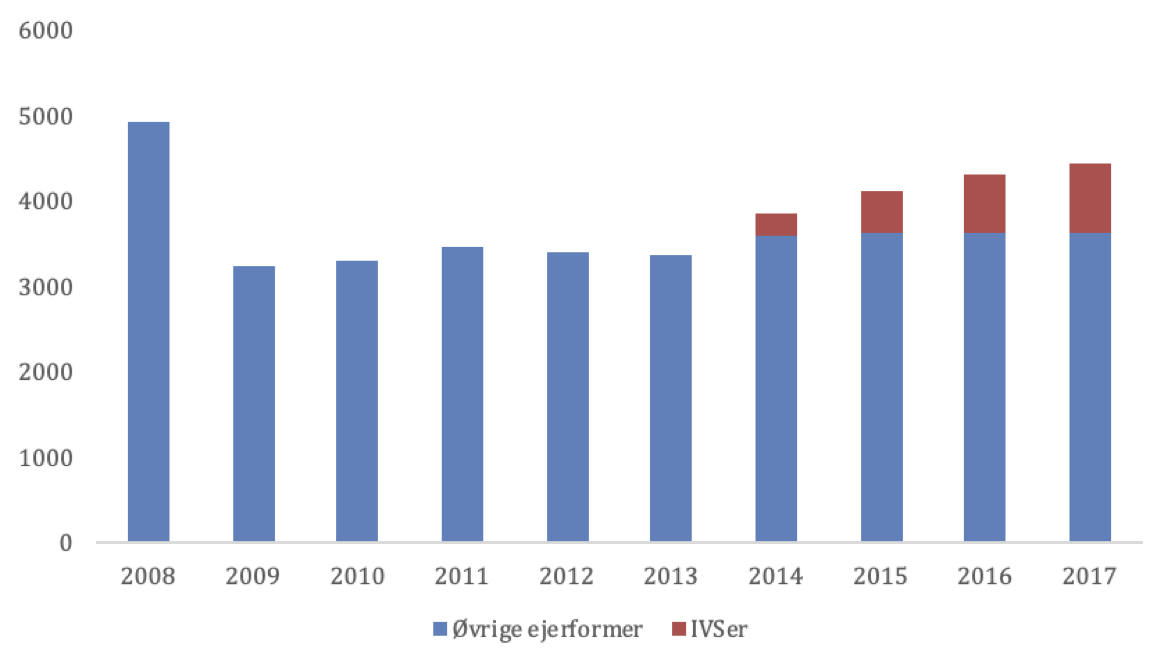

En forklaring herpå kunne være, at der i 2014 blev indført en ny virksomhedstype, Iværksætterselskab (IVS). Det har medført en stigning i antallet af virksomhedsregistreringer, da et IVS kan oprettes for én krone, hvilket mange har fundet attraktivt.

Ser man på, hvor stor en andel IVS’erne har udgjort af de samlede nye virksomhedsregistreringer indenfor Bygge og anlæg, som Figur 9 skildrer, tegner der sig en klar tendens. Nemlig, at væksten i antallet af virksomhedsregistreringer er drevet af den nye virksomhedsform.

Figur 9. Nye virksomhedsregistreringer indenfor Bygge og anlæg, IVS kontra Øvrige ejerformer

Kilde: Udtræk fra CVR renset for genstartere. Beregninger af eStatistik.dk

Konkurser på kriseniveau… eller er de?

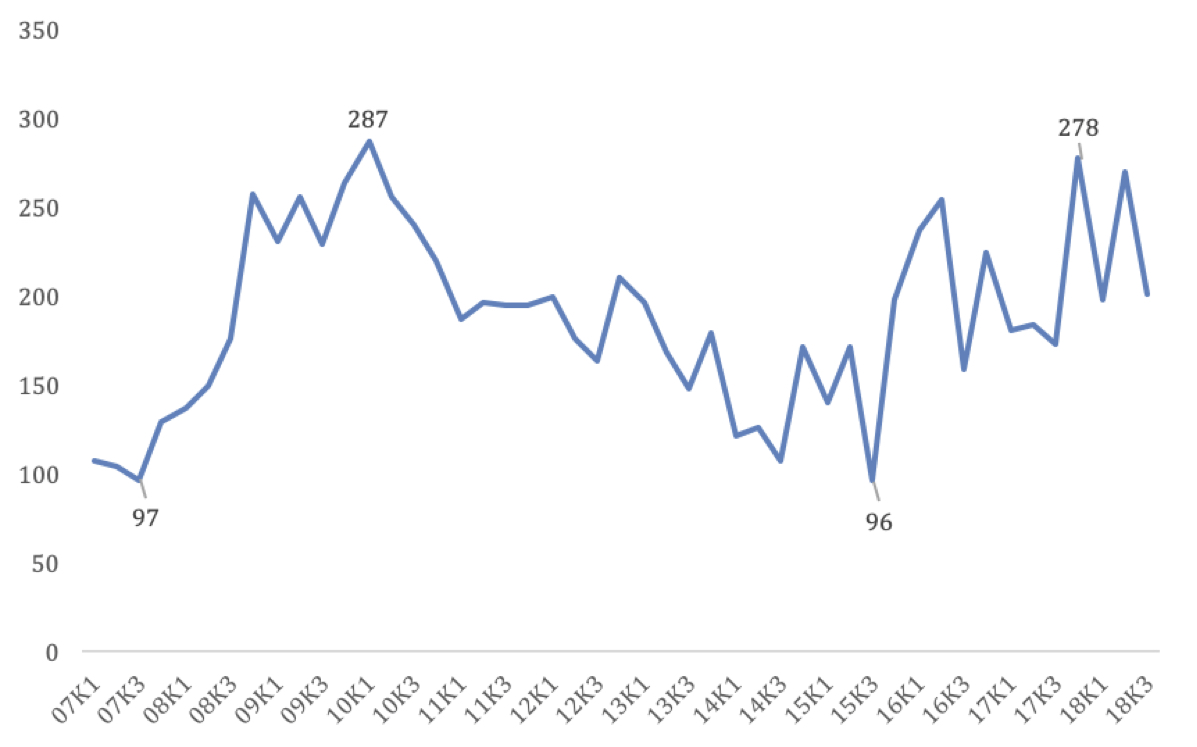

Den konjunkturfølsomme Bygge- og anlægssektor er altså inde i en god periode med vækst i såvel beskæftigelse, værditilvækst og nye virksomheder. Der er dog også vækst i antallet af konkurser, hvilket fremgår af Figur 10, der viser konkurshistorikken i Bygge og anlæg. Finanskrisen ramte sektoren hårdt. De mange unge og sårbare iværksættervirksomheder, der blev etableret i perioden 2006 til 2008 var ikke polstrede til at modstå krisen. Det betød næsten en tredobling i antallet af konkurser på få år. Herefter faldt antallet af konkurser igen og nåede førkriseniveau i 2015.

Figur 10. Konkurser i Bygge- og anlægssektoren

Kilde: Specialkørsel af Danmarks Statistik Konkursstatistikken. Beregninger foretaget af eStatistik.dk

At konkurstallet har udviklet sig i den retning, kommer nok bag på mange, når der nu ellers er vækst i sektoren. Og der er da også en god forklaring på tallene. En del af stigningen i antallet af konkurser kan nemlig tilskrives andre forhold end konjunkturudviklingen.

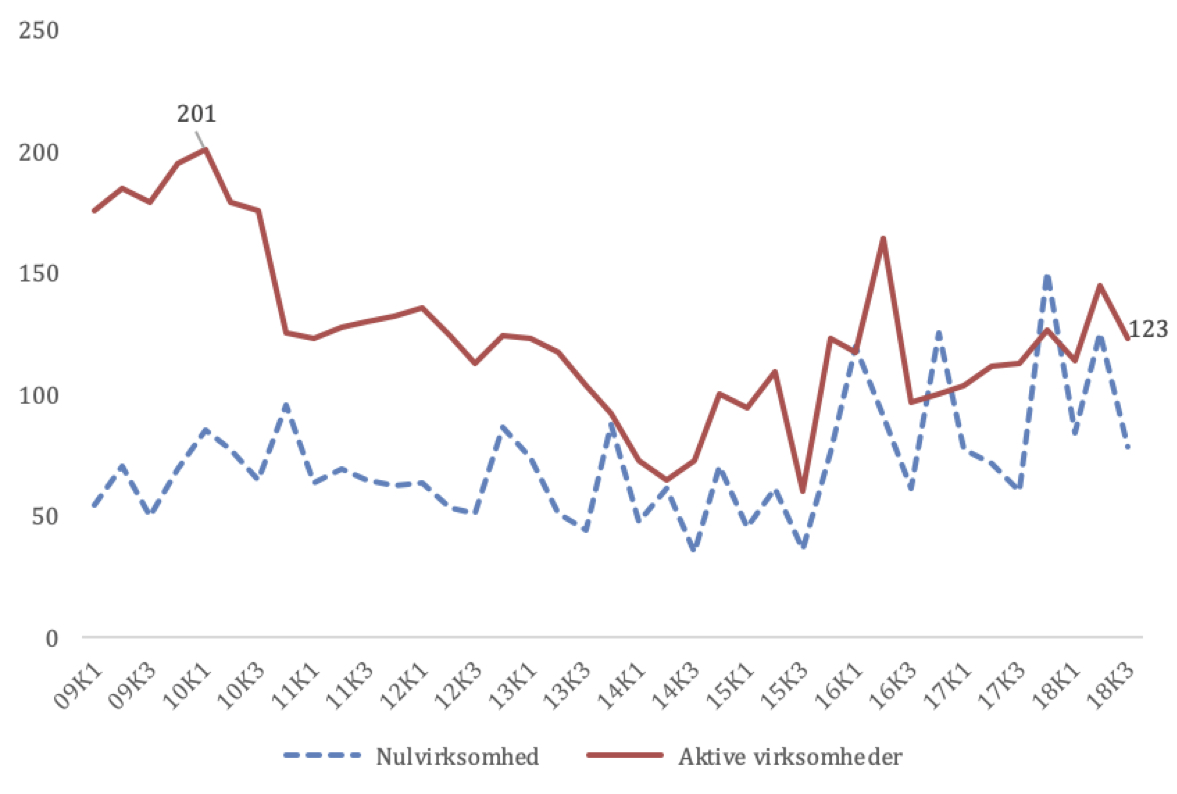

Figur 11 viser antallet af konkurser i Bygge og anlæg opgjort efter virksomhedstype. Det vil sige henholdsvis aktive virksomheder og nulvirksomheder, der i Danmarks Statistiks konkursstatistik er defineret som virksomheder uden beskæftigelse og en omsætning, der er under en million kroner i året op til konkursen. I figuren ses det, at nulvirksomhederne fylder en større og større del af det samlede antal konkurser i Bygge og anlæg. Antallet af aktive konkurser viser en stigende tendens, men med 123 konkurser i tredje kvartal 2018 er der fortsat langt op til konkurstoppen i 2010, hvor der i første kvartal blev registreret 201 aktive virksomhedskonkurser i sektoren. Det er med andre ord nulvirksomheder, der driver konkurstallet op mod niveauet fra finanskrisens start. Her kan den nye ejerform, IVS, der blev indført i 2014, være en væsentlig del af forklaringen. Danmarks Statistik har ikke opgjort branchetal, der viser, hvor stor en andel af nulvirksomheder, der udgøres af IVS’er. Men en opgørelse af konkursrekorden fra december 2017 viste, at halvdelen af de konkursramte nulvirksomheder var IVS’er. I denne rekordmåned blev 1524 virksomheder erklæret konkurs og heraf, var de 724 IVS’er[1]. Nulvirksomhederne udgjorde 1304 af 1524 konkursramte virksomheder. Bygge og anlæg satte også konkursrekord i denne måned med 129 konkurser.

Figur 11. Konkurser i Bygge og anlægssektoren opgjort på virksomhedstype 09K1-18K3

Kilde. Specialkørsel Danmarks Statistik Konkursstatistikken – estat13 https://databank.estatistik.dk/edatabank

Kilde. Specialkørsel Danmarks Statistik Konkursstatistikken – estat13 https://databank.estatistik.dk/edatabank

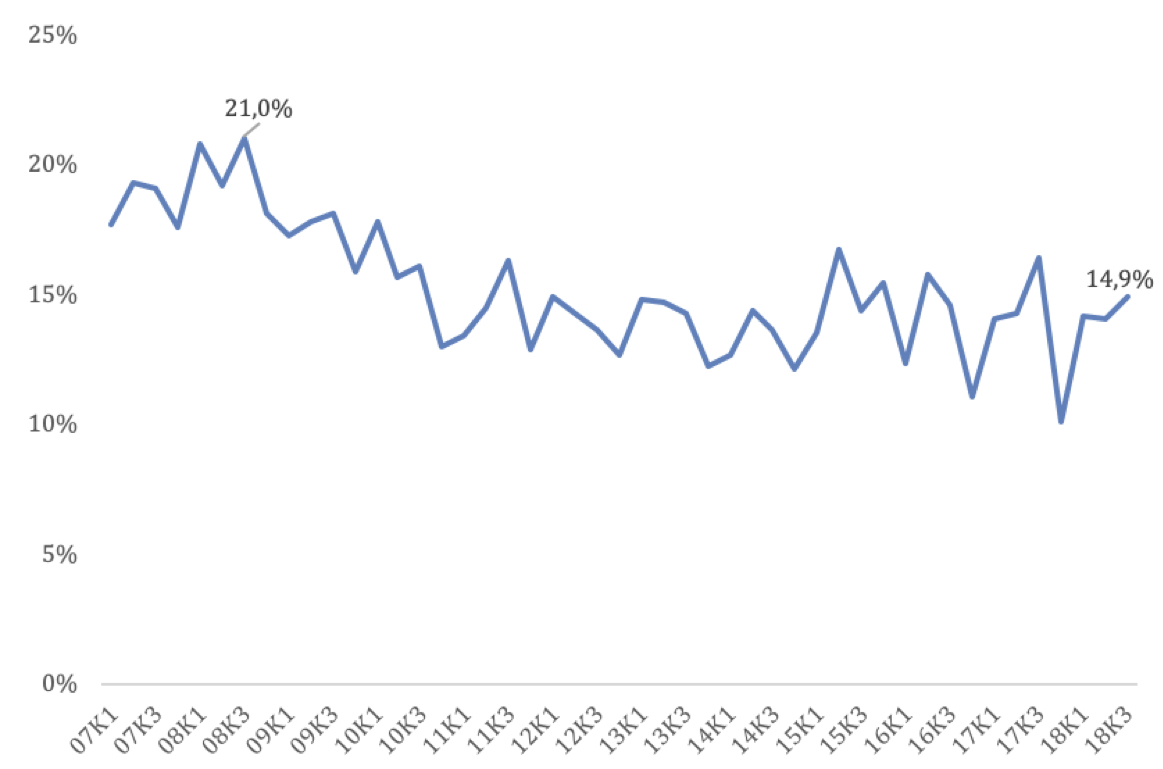

Et interessant spørgsmål kan være om, Bygge- og anlægssektoren er hårdere ramt af konkurser end resten af erhvervslivet. I Figur 12 ses Bygge og anlægs andel af alle konkurser. Heraf ses det, at ved indgangen til finanskrisen i første kvartal 2008 tegnede Bygge og anlæg sig for 21 procent af alle konkurser i Danmark. Siden da er andelen faldet og har fundet sig et nogenlunde stabilt leje omkring 14 procent. En del af forklaringen på den nedadgående tendens er, at nulvirksomhederne fylder mindre i Bygge og anlæg end i erhvervslivet generelt.

Figur 12. Bygge- og anlægssektorens andel af alle konkurser 07K1-18K3

Kilde: Specialkørsler Danmarks Statistiks Konkursstatistik bearbejdet af eStatistik.dk

[1]Nyt fra Danmarks Statistik 2018:3

© 2018 | eStatistik.dk ApS | Rolighedsvej 36B, 8240 Risskov | kni@estatistik.dk | +45 86 25 08 18 | CVR 31253829 |